智能手机

寒冬来了,春天还远么?

时光如梭,面对全球智能手机市场日趋饱和,产品同质化严重、换机周期延长的背景下,2017年中国大陆市场更是经历了一场寒冬。根据机构数据:2017年中国大陆智能手机市场发货量约4.68亿部,同比下降6.2%,尤其是进入下半年,整体出货降幅超两位数。根据模型测算,随着2018年二季度各品牌新机都陆续发布,市场将出现触底反弹迹象。

冬天越冷,越渴求“温暖”

“全面屏”成为关键词,整整贯穿了2017年一整年。根据数据显示,在刚刚过去的2017年,全球全面屏智能手机发货量约1.3亿部,其中中国大陆智能手机的发货量约2200万部,第四季度其渗透率达到16%,全面屏的普及已经成为产业链不可逆的趋势。

2017年大陆智能手机全面屏渗透率%

智能手机面板的技术发展趋势主要围绕“画质、外观、功能集成”三个方面展开。如今,随着传统显示技术的逐步成熟,无论LCD或是OLED面板的显示效果都已经达到较高水平。

“全面屏”的话题就让它留在2017年。展望2018年全球智能手机显示技术提升仍将主要围绕“外观”和“功能集成”两个方面展开。机构结合显示产业发展,对智能手机的技术趋势进行如下梳理:

2017~2018年手机显示技术发展路线图

外观篇:从“刘海屏(Notch)”到“挖孔屏(Hole)”,不断挑战可视面积

“刘海屏”

手机显示屏突破传统16:9长宽比例,向18:9、19:9、20:9甚至更细长方向发展,增加了手机屏的可视面积。以5.5英寸16:9产品为例,如果换用18:9全面屏,则显示屏在保持整体宽度基本不变的前提下,可将尺寸增加到6英寸,可视面积提升10%;如果换用18.7:9全面异型屏,则显示屏尺寸可以增加到6.2英寸,可视面积提升16%。

可视面积提升对比图

2017年苹果发布iPhoneX的“刘海屏”高端智能手机,这种创新设计在曝光之初引发了不小的争论。但无论如何,它提升了智能手机的可视面积,同时也增加了消费者对品牌的辨识度。国内手机品牌在2018年将会有多款异形屏手机面世。根据群智咨询(Sigmaintell)数据,截止2017年12月,已经在规划和研发中的异形屏智能手机有超过20款之多。

与普通全面屏相比,异性屏幕的大范围普及将遇到以下五大挑战:

第一,面板开槽部位的设计难度较高,跟全面屏显示区域四角类似,开槽部位的边角通常是R角形状,因此该部位显示线路的布局都需要进行重新设计。

开槽部位放大图

第二,由于不同品牌厂开槽部分的尺寸都存在差异,因此对驱动IC的算法匹配提出了差异化的要求。如果显示屏还同时使用了TDDI驱动方式,那么对驱动IC的调校要求就更高。

第三,LCD异形屏对背光改动要大得多,背光整体结构以及内部的各种膜材都需要为对应开槽进行匹配。

第四,屏幕本身切割也需增加相应切割设备,这部分增加的资金投入较多(虽然主流面板厂已经增加了相应的投资)。

第五,异形屏的采用也对手机硬件(包括摄像头、听筒等)、软件(操作系统等)的适配性提出更高要求,无形也增加了其它零部件的成本。

总之,异性屏的采用无疑会增加硬件及软件的不小成本,最终品牌厂又不得不转嫁该部分成本到终端消费者。在全球大宗原材料价格不断攀升的今天,异形屏的成本压力将是终端品牌不得不面对的挑战。机构对全面屏的快速上量仍然保持较保守态度,预计2018年全球异性屏智能手机的发货量约2.8亿片,渗透率从2%上升到19%,其中更多是苹果公司贡献。

2017-2018年全球异性屏智能手机出货量及渗透率走势(百万,%)

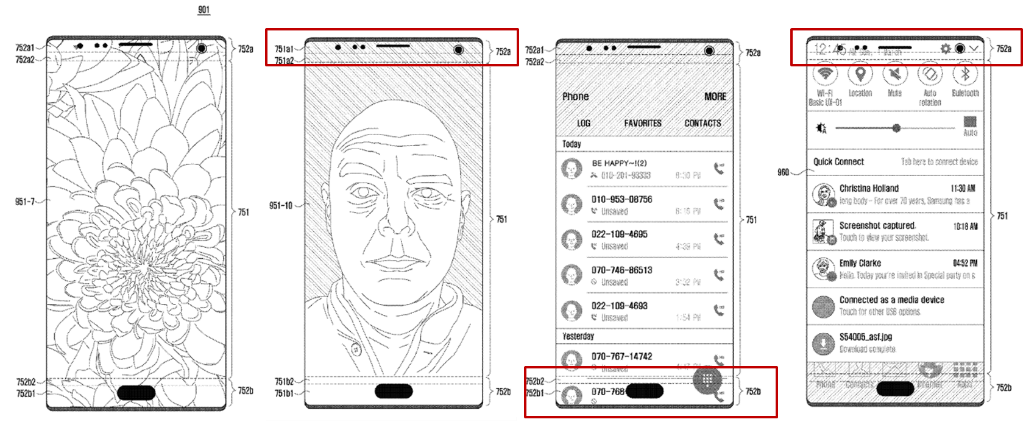

“挖孔屏”

三星Galaxy前不久公布其“挖孔”屏幕的专利申请(相信不少朋友已经认真查阅过专利细节),那么对于“挖孔屏”是否能引领全面屏的发展趋势,仍需观望。相较“刘海屏”,“挖孔屏”无疑提升了手机显示屏的可视面积,无比接近“全面屏”的概念。同时也提升了手机整体外观的时尚性及科技性,更能吸引消费者。毋庸置疑,其对产业链的挑战性也相当高,除了期待下半年三星Galaxy Note9或者明年S10的新品外,国内整机厂商也纷纷开始考虑和加大对“挖孔屏”的研发力度,主力面板厂商同时也在加大这方面的开发力度。

图6:三星全面屏“挖孔“专利

功能集成:Y-OCTA / 屏下指纹、Face ID

Y-OCTA逐渐成熟

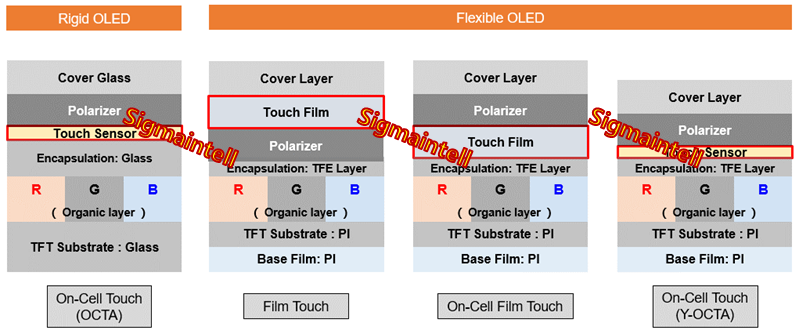

在LCD领域,借助LTPS(低温多晶硅)LCD的普及,In-cell touch技术被普遍使用,但在OLED领域则仍是以On-cell touch技术为主。因为对刚性OLED而言,为了解决阴极对In-cell touch电路的屏蔽作用,需要在封装层内测形成图案化阴极以避免屏蔽,这样就增加了mask蒸镀步骤进而降低了良率。但在On-cell touch方式中,在封装玻璃上部形成ITO的工艺无需使用蒸镀工艺,而且也可以将光刻工作外包出去进行,因此On-cell touch技术一直是刚性OLED的触控方案选择。

但是柔性OLED产品实现后情况则出现了变化。由于柔性OLED需要使用薄膜封装技术(TFE: Thin Film Encapsulation),而此步骤中的封装层需要在OLED产线内形成,无法进行外包,这样就需要使用面板内部的光刻产能实现触控功能。因此,为了将OLED产线产能留给利润更为丰厚的屏幕生产,现阶段柔性OLED屏的触控方案多为 touch film的形式,即通过在偏光片上部或下部贴附触控ITO薄膜的方式实现触摸功能。这种方案技术成熟,但也存在透光性较差及厚度较大的问题。

做为全球OLED领先制造商,三星在2017年的Galaxy S8手机中使用了针对柔性OLED开发的Y-OCTA屏(Youm On-Cell Touch AMOLED),首先在薄膜封装层上涂布材料提高平整度,然后通过光刻工艺在封装层上直接生成touch电路。使用这种技术的柔性显示屏在功能集成度,屏幕厚度和透光率等方面表现都更为优异。2018年三星将在Galaxy S9和Note9系列高端手机中全面使用Y-OCTA显示屏,这也意味着柔性On-cell触控技术将愈加成熟。

刚性OLED、柔性OLED 触控技术趋势

屏下指纹(Under Display)

首先,“全面屏”趋势来得如此迅猛,品牌终端厂新项目取消前置指纹。

其次,2016年年底其高企的芯片备料库存,在2017年手机产业遭遇“寒冬”。

再有,国内指纹识别方案商的迅速崛起,芯片价格一路下滑。

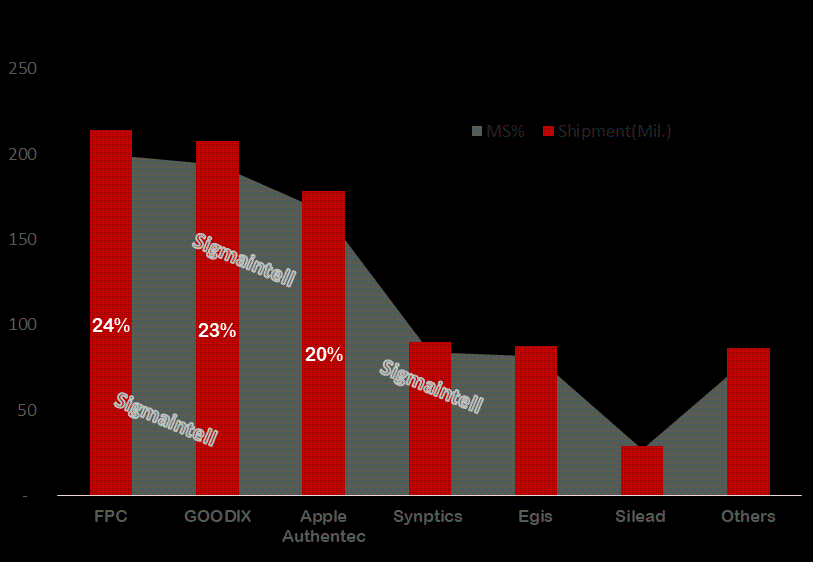

造成这种情况也不足为奇,根据初步统计,2017年全球指纹芯片的发货量约9.8亿颗,同比增幅超30%,其中FPC/汇顶的出货量均超过2亿颗。指纹识别已经成为手机的标配部件,虽然出货量增幅明显,但是产品结构却出现大逆转,盖板式等中高端需求下降明显,增长主要来自低端Coating镀膜式需求。

2017年全球指纹芯片出货量及份额(百万,%)

众所周知,屏下指纹技术主要分为光学式及超声波两种,且均需要搭载OLED屏幕实现。以新思、汇顶等为代表的光学式屏下指纹方案已经逐步成熟。在2018年的全球CES展上,vivo率先发布了搭配Synaptics Clear ID FS9500光学指纹传感器的vivo X20PlusUD屏下指纹手机,虽然目前仍然在试水阶段,但是国内主流品牌厂已经进入了小批量项目的试产阶段,预计2018年下半年会有更多搭载屏光学屏下指纹方案的智能手机上市。目前的光学指纹方案更多是基于硅片,采用玻璃基板的光学指纹识别方案,仍然需要待面板厂研发技术不断提升。

另一种方案是超声波方案,主要以高通、FPC为主。目前仍然在预研阶段,由于超声波方案必须搭载柔性OLED屏幕,整机产品的上市会晚于光学指纹产品。预计2018年下半年超声波式的整机会逐步上市。相较光学式屏下方案,由于超声波式方案在量产成本、强穿透性方面颇具优势。随着中长期柔性OLED上量,从技术路线来看,超声波方案的屏下指纹或许能迎来更好的发展。

2018年将会是屏下指纹的发展元年,光学式及超声波式指纹均会有量产机型上市,技术的大范围普及仍然要期待供应链的进一步成熟,或许2019年将引来市场的高速成长。

Face ID(3D结构光)

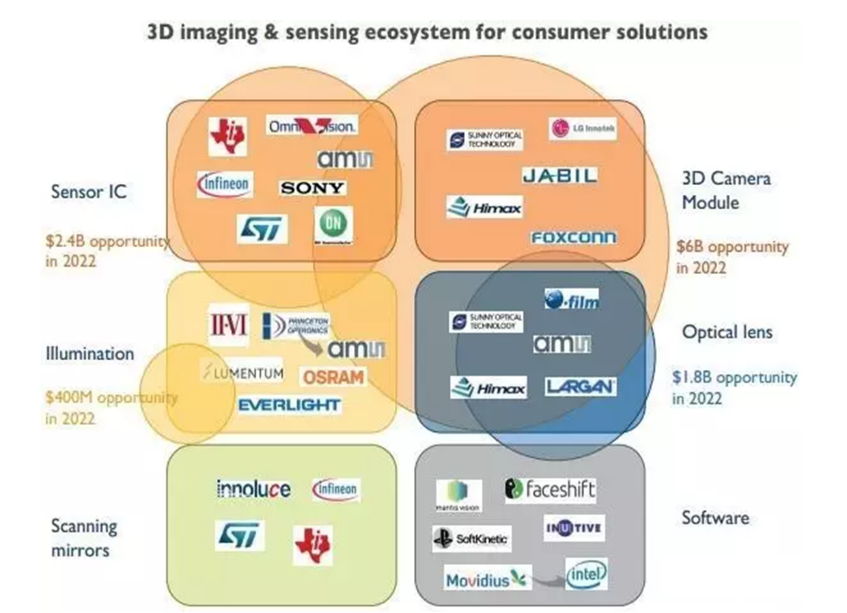

苹果公司在iPhoneX上直接取消了指纹识别方案而采用Face ID(3D结构光)面部识别方案的做法,对产业也产生了不小的影响。3D结构光的技术攻克难点不在硬件,硬件供应链已经相对成熟。正真的难点仍然在算法,包括高通公司在内的,拥有AP平台的公司目前已经在加大研发力度,希望可以在算法方面尽早突破,Face ID 的发展仍然受制于供应链的成熟。预计今年下半年会有品牌厂(非苹果)率先搭载 Face ID(3D结构光)产品小批量试产。

3D结构光主要供应链厂商

屏下指纹识别技术和面部识别技术将在2018年展开对未来中高端手机识别技术主导权的争夺,预计未来两种生物识别技术也将同时并存,至于谁会更胜一筹,还要待整机产品的量产上市。

综上所述,2018年智能手机显示技术在外观方面将围绕“挖槽”展开并逐步衍生到“挖孔”方案。功能集成方面将围绕“屏下指纹”和“Face ID”展开,柔性OLED的“Y-OCTA”触控方式也将愈加成熟。“快”,是智能手机产业链发展的一大特点,供应链、新技术、业态模式等变化均比较快,多因素决定了终端品牌的兴起及衰退。